区分所有の特徴

少ない資金から始めるマンション経営

我が国では人口減少が急速に進む一方、晩婚化や高齢化に伴う単身者の増加により、ワンルームマンションの需要が今後もさらに増えていくことが考えられます。

住宅ローンでワンルームを購入した場合、賃貸で貸すことにより家賃収入が入るためお支払いの大半をカバーできます。

またワンルームマンションは売却を考えた場合、流動性があり価格面でも売りやすく、特に人気が高い不動産です。

また、それぞれのライフスタイルに合った出口戦略を講じやすいのも、ワンルームマンション投資の魅力といえます。

低金利の今、インフレ率が上がり、実質マイナス金利となっている状況は資産を不動産に替える絶好のタイミングとして、投資家はその見直しに動いています。

マンション経営の仕組み

初めての不動産投資は、少額の自己資金とわずかな負担額でマンション経営ができるワンルームオーナーをお勧めします。

マンション購入に際しては住宅ローンの利用による減税や、生命保険加入によるメリットがあります。例えば、返済額が家賃収入より大きい場合は、

不動産所得が赤字となり、この赤字額を給与所得と合算することで所得税が減税されます。また、住宅ローンの融資は団体信用生命保険への加入が義務付けられています。

これは、住宅ローン契約の名義人が「死亡」または「高度障害者」となり、返済不可能となった場合には、

保険金が支払われると共に、住宅ローンの残債を弁済してくれます。

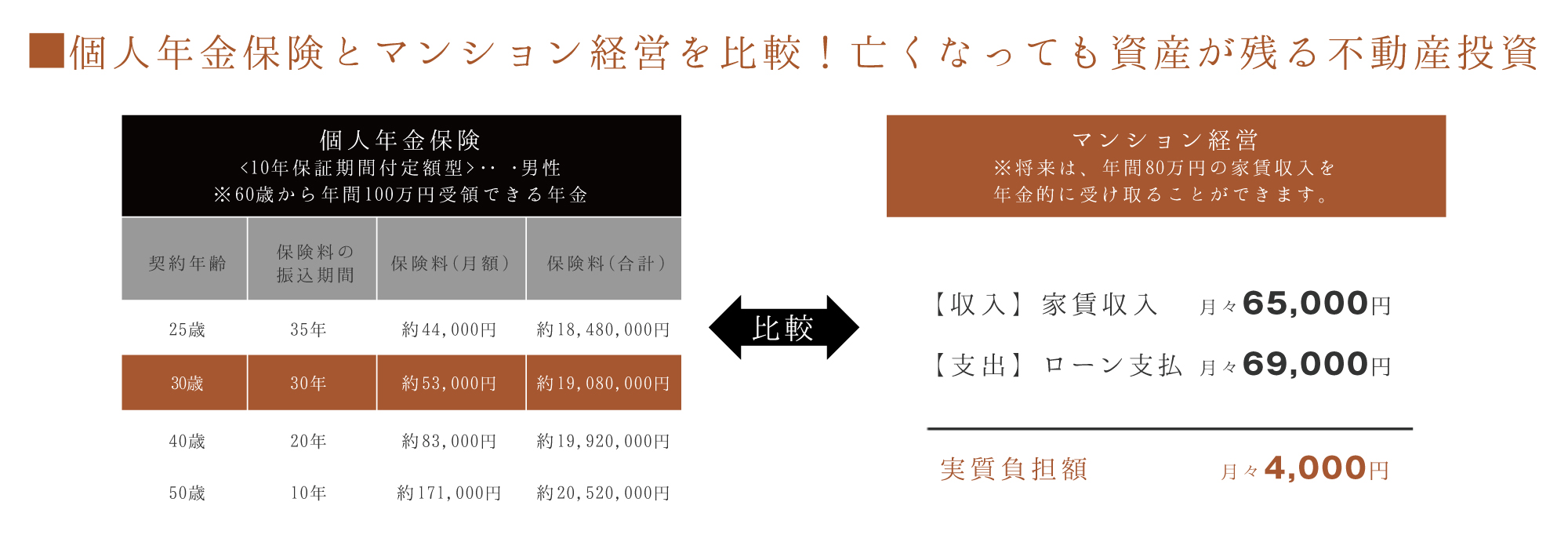

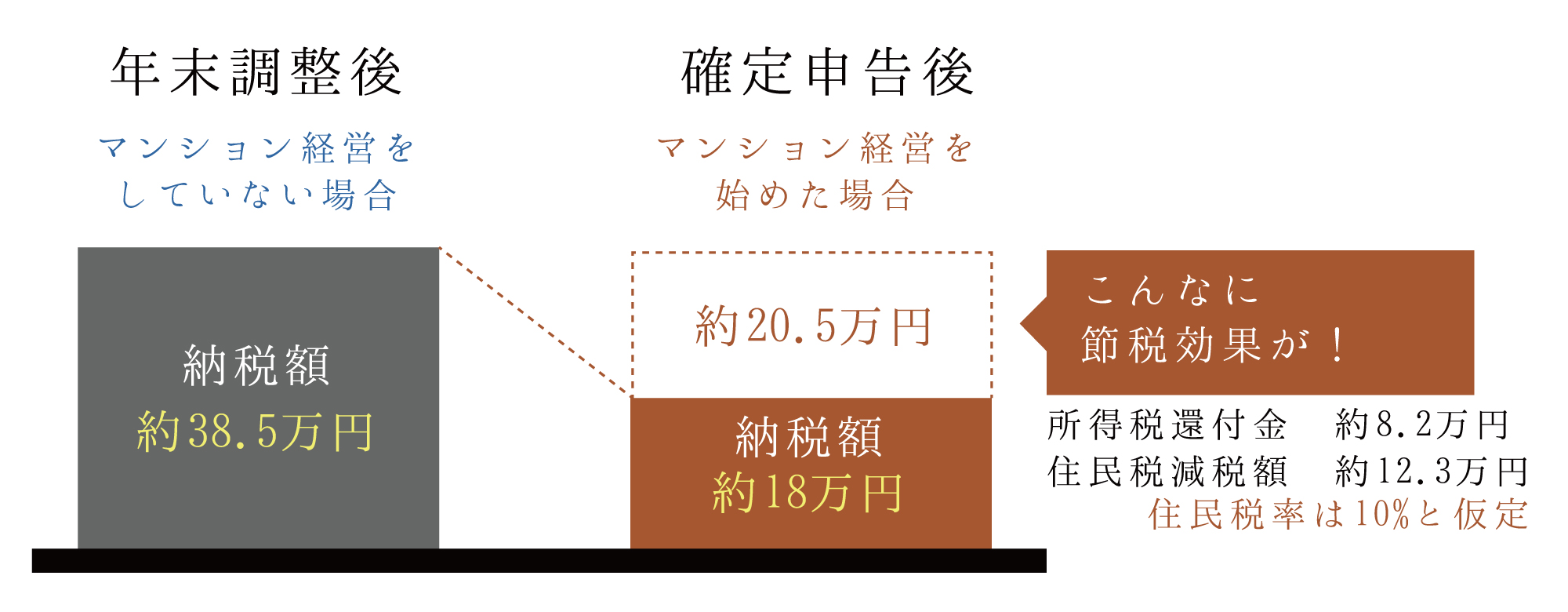

節税対策のメリット

マンション経営を簡単にいえば、ひとつの「事業」です。「事業」をするには「経費」が認められます。

不動産には固定資産税や管理費、ローンの利息分など多くの必要経費が認められ、また実際の出費を伴わない「減価償却費」の計上も認められています。

その結果、不動産収入より経費の方が上回って、帳簿上赤字になることがあります。

この不動産所得の赤字を確定申告によって給与所得などから赤字分を差し引くことができ、所得税や住民税の還付を受けることができます。

これが「節税」となるのです。もちろんこの仕組みは税法上認められているので、利用することに何ら問題もありません。

また損益通算を利用した節税ができる一般の金融商品は、不動産投資以外ないのが大きな魅力といえる でしょう。

年金対策のメリット

平成18年度の厚生労働省の調査によると、日本の男性の平均寿命は79.0歳、女性は85.81歳と報告されてます。

60歳で定年を迎えたとしても、約20年以上平均余命があります。また、生命保険文化センターの調査によると、60歳以上の夫婦が旅行や外食に出かけたり…と、

ゆとりのある生活を過ごすには、月38万円、最低限の生活を送るにも月25万円が必要と報告されています。

60歳で会社を定年退職し、80歳までご夫婦がゆとりのある生活を送るとすると、最低でも9,120万円。最低限の生活を送るにも6,000万円が必要となるのです。

しかし、現在支給されている厚生年金は会社員 で月23.2万円、自営業者に支給される国民年金は月にわずか13.2万円しかありません。