低金利の時代に注目される投資のカタチ

不動産投資とは、マンションやアパートの1棟を第三者に賃貸することで、長期的に安定した収入を得ることを目的とした資産運用です。

住宅ローンを利用しても家賃収入でそのほとんどが返済できてしまうため、簡単に始めることができ、様々なメリットを享受する事ができる資産形成の方法と言えます。

史上最低水準の預金金利である現在、収益性の高い一棟マンションを賃貸で運用すると、表面利回り8%以上を得ることも可能です。

(経費や諸費用などを考慮しない利回りの場合)

| 高利回りな資産運用 ▼ | 毎月のキャッシュフロー ▼ | 生命保険としてのマンション経営 ▼ |

MERIT1:高利回りな資産運用

従来のように貯金をしていれば資産が必ず増えるとういう時代は終わりました。

投資マンションが流行りだしたのは1980年代のことです。

当時は値上りによる利益(キャピタルゲイン)狙いの投資が主流でしたが、バブルが弾け、土地神話も崩壊し、その夢もなくなってしまいました。

今、投資マンションが再び注目を集めているのは、値上り益ではなく、マンション購入価格を元本とした場合の家賃収入の割合となる利回りが高いからです。

例えばローンで8,000万の物件を購入した場合、月々の支払いは405,000円に対し、家賃収入は約490,000円(利回り8.5%想定)になり、

月々の収支は約85,000円のお手取り収入となります。

立地がよく、クオリティの高いマンションを選ぶことで、資産価値の下落のリスクは極めて低く、長期に亘り安定した収入が期待できます。

特に東京や大阪などの都市圏では今後も安定した利回りで推移していくことが予想されます。

相続税のメリット

相続財産を評価する場合、現預金に対しては額面のまま評価、株式や債券は時価となります。

これに対し、収益用不動産の場合、相続税評価額が時価の3分の1程度になります。

金融資産を賃貸マンションに換価することにより、相続税評価額を大幅に圧縮する事が出来るだけではなく、

賃貸マンションの場合は物件は、収益力も相続できるというメリットがあります。

| 現金預金 | 外資預金 | 株 | 金 | マンション | |

| 安全性 | ◎ | ◯ | ◯ | △ | ◎ |

| 節税対策 | × | × | × | × | ◎ |

| インフレヘッジ | × | × | △ | ◯ | ◎ |

| 換金性 | ◎ | ◯ | ◯ | ◎ | ◯ |

| 生命保険 | × | × | × | × | ◎ |

| 現在の利回り | 運用実績(1,000万円当たり) | |

| 普通預金 | 0.04% | 4,000円 |

| 投資信託 | 0.478% | 47,800円 |

| 定期預金 | 0.35% | 35,000円 |

| 10年物国債 | 1.28% | 128,000円 |

| 不動産投資 | 8.00% | 800,000円 |

MERIT2:毎月のキャッシュフロー

中古一棟マンションの魅力で一番は、やはり「価格」です。

例えば、アパートローンで購入された場合、毎月のローン返済額より家賃収入の方が多い為、

例えば5,000万円の物件を購入された場合、家賃収入38万円(月額)-ローン返済額25万円(月額)=13万円、年間で156万円ものお金が残ります。

当然将来の修繕積立金や固定資産税の支払いもあるので、全額が手残りではありませんが、少なからず家計の助けになることになります。

| 5,000万円の物件を購入した場合 |

毎月家賃収入335,000円 – ローン支払い255,000円=80,000円 年間80,000 × 12ヶ月 = 960,000円 |

|---|

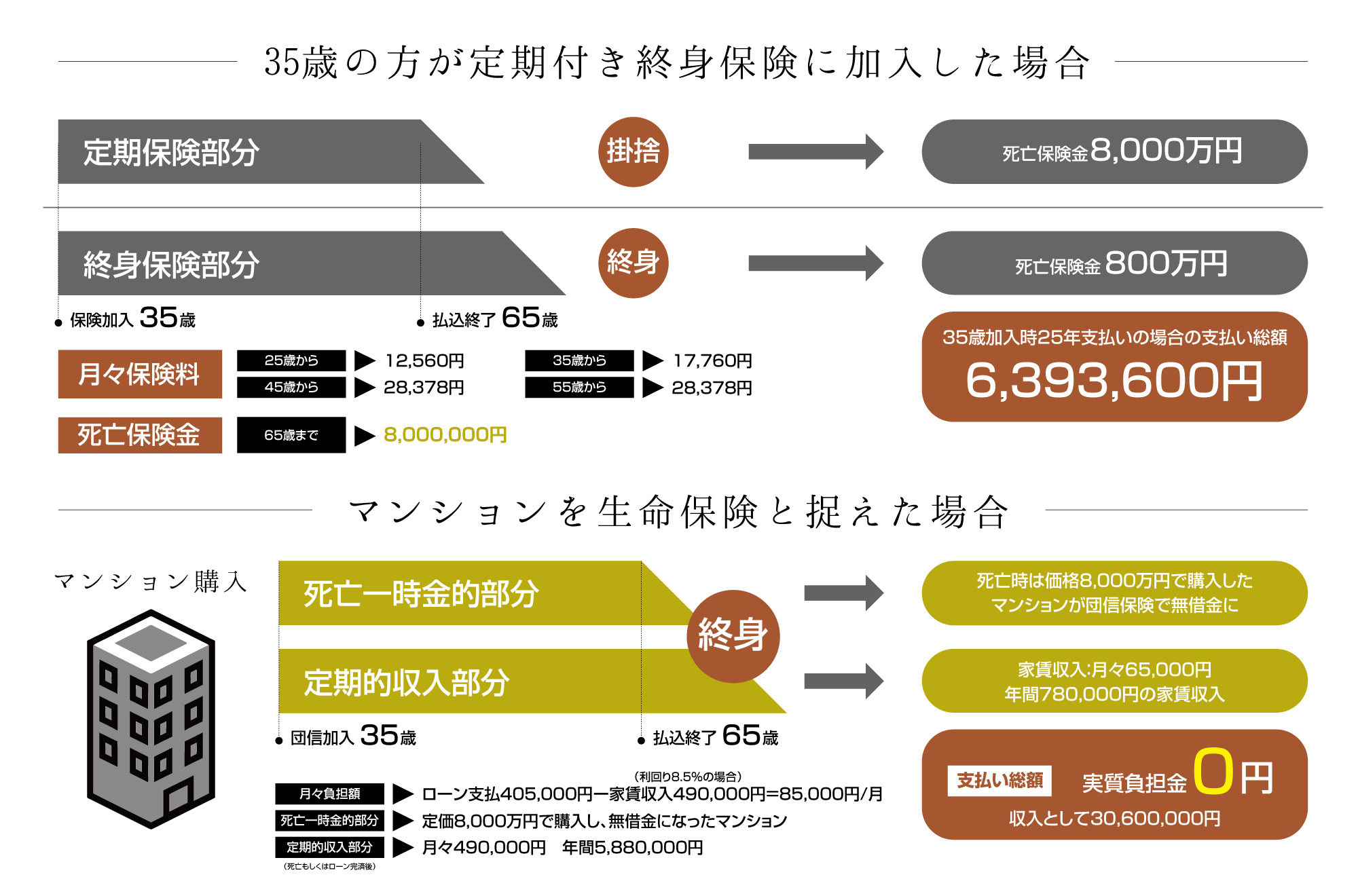

MERIT3:生命保険としてのマンション経営

マンションローンの契約には「団体信用生命保険」が組み込まれており、オーナー様が万が一亡くなられた場合や高度障害になられた場合には

ローン残高が保険金で完済され、安定した家賃収入を生むマンションを無借金でご家族に残すことができます。

団体信用生命保険の月々の保険料はローンの金利に含まれていますので、これを月々の家賃収入で支払っていけば家計に負担はかかりません。

一般の生命保険の場合は当然保険料が必要になり、それがそのまま家計の負担となります。

また、一般の生命保険の場合、死亡率の高まる60歳以降の保障は60歳以前の生命保険金の約10分の1から15分の1に激減しますが、

団体信用生命保険の場合、ローン期間中であれば最長79歳まで保障が受けられます。